Un mese dopo aver visto la seconda più grande ondata di debito delle carte di credito (che ha avuto luogo proprio quando sembra che i consumatori statunitensi abbiano frenato la spesa alimentata dal credito), insieme a un forte rallentamento dei prestiti agli studenti e alle auto, gli ultimi dati sul credito al consumo appena rilasciato dalla Fed hanno fatto accendere alcuni allarmi.

Ecco il prossimo problema economico americano

Nel mese di aprile, il credito al consumo totale è aumentato di 23,1 miliardi di dollari, raggiungendo un nuovo massimo storico di 4,860 trilioni di dollari, con un aumento del 6,8% su base annua.

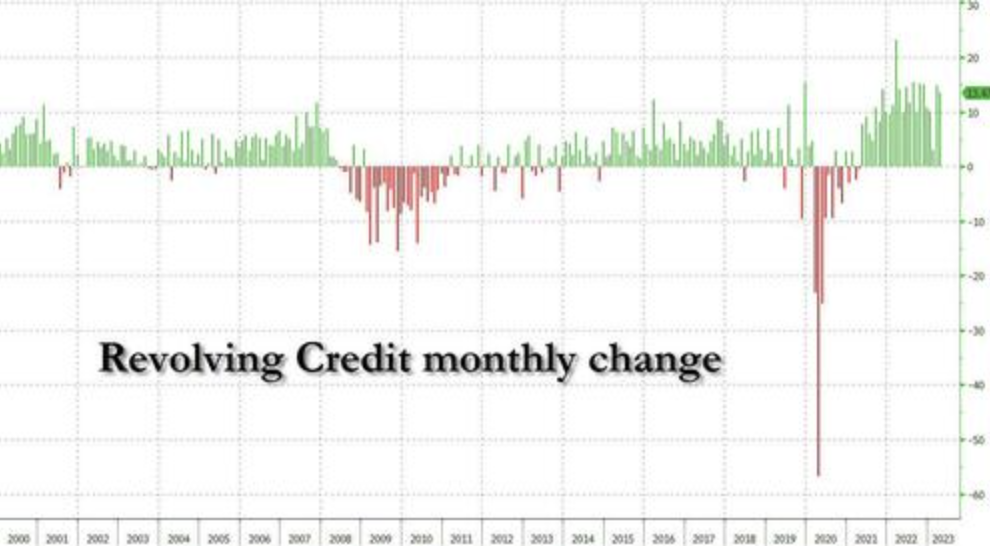

Di questo, il credito rotativo è balzato di 13,5 miliardi di dollari, un calo modesto rispetto ai 14,8 miliardi di dollari del mese scorso, portando i debiti delle carte di credito a un nuovo massimo storico di $ 1.244 trilioni, in crescita del 13,1% rispetto al 2022.

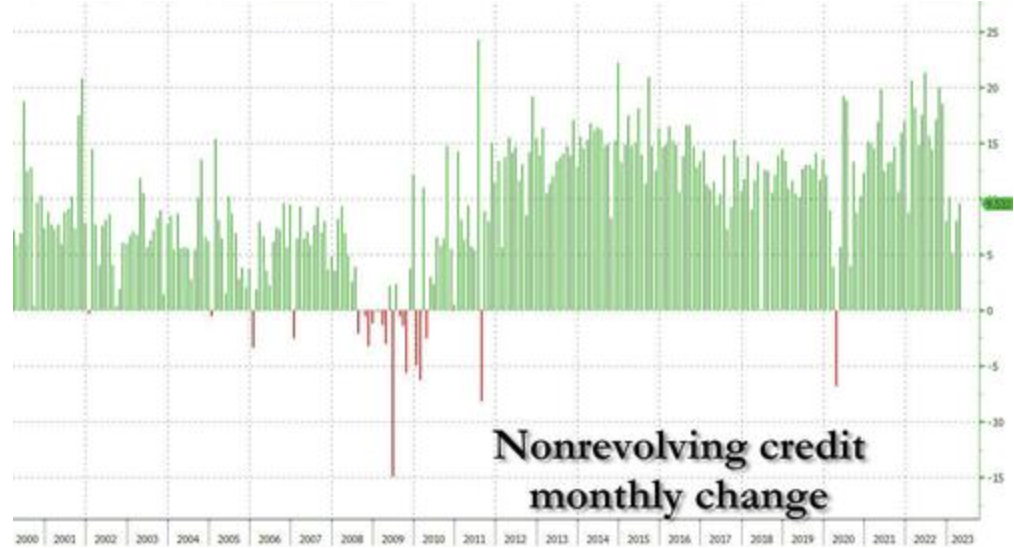

Allo stesso tempo, il credito non rotativo (dove se non hai soldi sulla carta di credito non puoi spendere) è aumentato a un ritmo decisamente più lento di soli 9,5 miliardi rispetto agli 8,0 miliardi del mese scorso, ma ben al di sotto della recente media mensile di $ 15 miliardi.

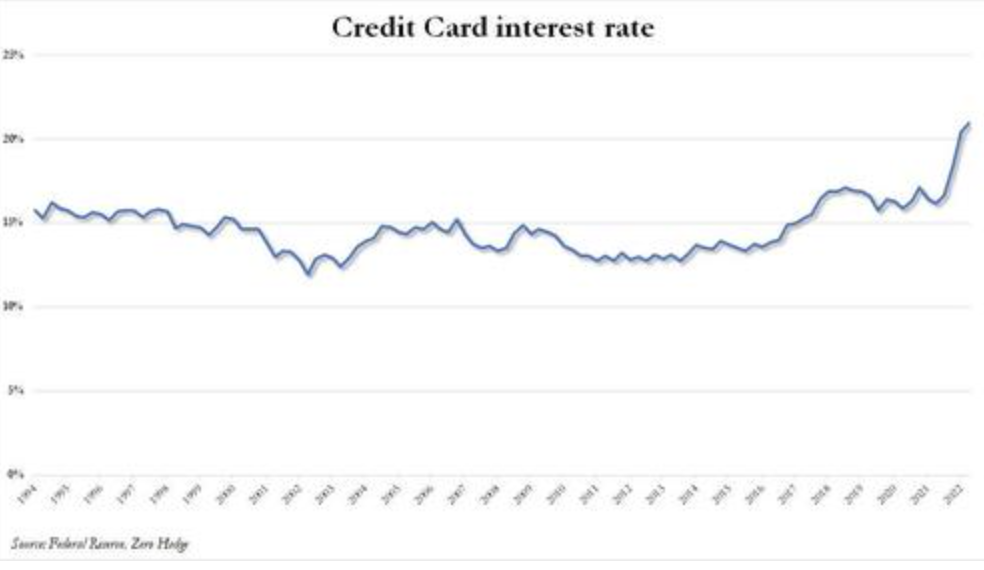

Mentre una mossa del genere poteva almeno essere spiegata, se non giustificata, quando i tassi erano pari a zero, dopotutto il costo del denaro allora era trascurabile, questa volta è un po’ più difficile spiegare cosa sta succedendo soprattutto quando si vede il prossimo grafico della Fed, che mostra che l’interesse medio delle carte di credito ha appena raggiunto un record del 20,9%.

Cosa ne facciamo di questo?

È come se i consumatori, rendendosi conto che questo è il loro ultimo momento per poter spendere, uscissero ed esaurissero le loro carte a un ritmo (quasi) mai visto prima.

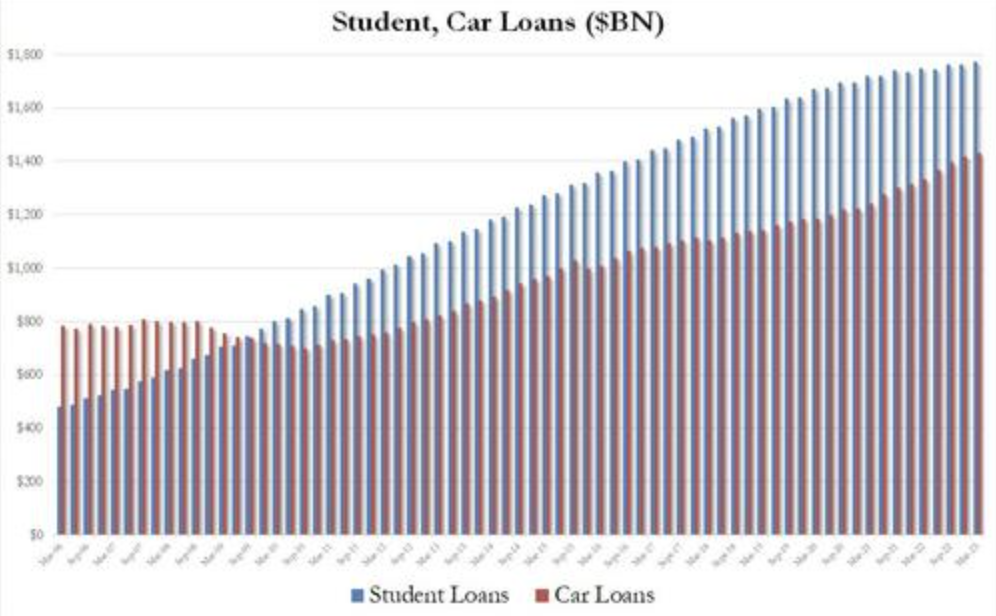

Nel frattempo, non volendo bloccare tassi di interesse a due cifre sui loro prestiti auto, la domanda di prestiti auto è crollata. In effetti, come mostrato nel grafico sottostante, i prestiti auto sono aumentati di soli 13,9 miliardi di dollari, l’aumento trimestrale più debole dal 2020.

L’inizio della fine?

E così è pronta la scena sia per la prossima crisi che per la stretta creditizia.

Proprio come gli americani non potevano permettersi i loro mutui nel 2008, sperando invece che qualche sciocco più grande glielo togliesse di mano al momento giusto, così anche per le carte di credito (per via dei tassi raggiunti) sapendo che non ripagheranno mai il debito, sperano invece che l’imminente secondo round della crisi bancaria consentirà loro di sgattaiolare via senza ripagare il debito.