Oggi la BCE potrebbe effettuare un aumento dei tassi di 25 pb segnalando che ne seguiranno altri. Il mercato dei tassi ha già un prezzo per questo risultato e l’indebolimento dei dati economici intacca la capacità della BCE di spingere i tassi al di sopra del massimo del 2023.

L’impatto su EUR/USD potrebbe essere di breve durata, con i tassi del dollaro ancora probabilmente il motore principale di qualsiasi tendenza sostenuta della coppia.

Cosa farà la BCE?

Quando il consiglio direttivo della Banca centrale europea (BCE) si riunirà quest’oggi, nessuno sarà scioccato nello scoprire che ha deciso di aumentare i tassi ufficiali di altri 25 punti base. Molti pensano che la banca non si fermerà a questo e offrirà almeno un altro aumento in questo ciclo.

Un indizio sarà nelle previsioni aggiornate del personale, anche se, anche in questo caso, fattori di compensazione rendono improbabile un cambiamento radicale.

La BCE dovrebbe inoltre confermare che, come ha fortemente accennato alla riunione di maggio, il quantitative easing (QT) accelererà a partire da luglio.

Con i tassi dell’euro bloccati in un intervallo sempre più ristretto dall’inizio del 2023, ci sono crescenti dubbi sulla capacità della BCE di spingere i rendimenti verso nuovi massimi solo con la sua retorica da falco.

Il rallentamento dei dati economici e i segnali incoraggianti sugli indicatori anticipatori dell’inflazione stanno intaccando il suo messaggio. L’attenzione della BCE è sull’inflazione core ancora ostinatamente alta e sugli indicatori retrospettivi in generale.

In questa luce, la curva degli swap che implica altri due rialzi in questo ciclo, sembra già in sintonia con il messaggio da falco della BCE, lasciando un limitato rialzo dei tassi.

Nel frattempo, la mancanza di direzione dei tassi si sta dimostrando un vantaggio per la propensione al rischio. L’incertezza macroeconomica si è effettivamente ridotta. Anche se il rialzo dei tassi si materializzerà, è molto improbabile che si ripeta l’impennata dei tassi del 2022.

In breve, la BCE e le altre banche centrali sono molto più vicine alla fine dei loro cicli di rialzo che all’inizio. Anche in caso di forte calo dei tassi in caso di atterraggio duro o crollo dell’inflazione, la volatilità finirebbe per convergere verso il basso. Ciò spiega il calo della volatilità implicita e realizzata da un picco di circa 10 punti base al giorno alla fine del 2022, ai 6 punti base attuali.

Questo è positivo per la propensione al rischio nei mercati dei tassi e altrove. Gli spread sovrani, ad esempio Italia-Germania a 10 anni, si sono ristretti al loro livello più ristretto quest’anno, e anche gli swap spread stanno riducendo il premio al rischio acquisito durante la crisi bancaria regionale statunitense.

Il bilancio della BCE: decisamente orientato verso un inasprimento

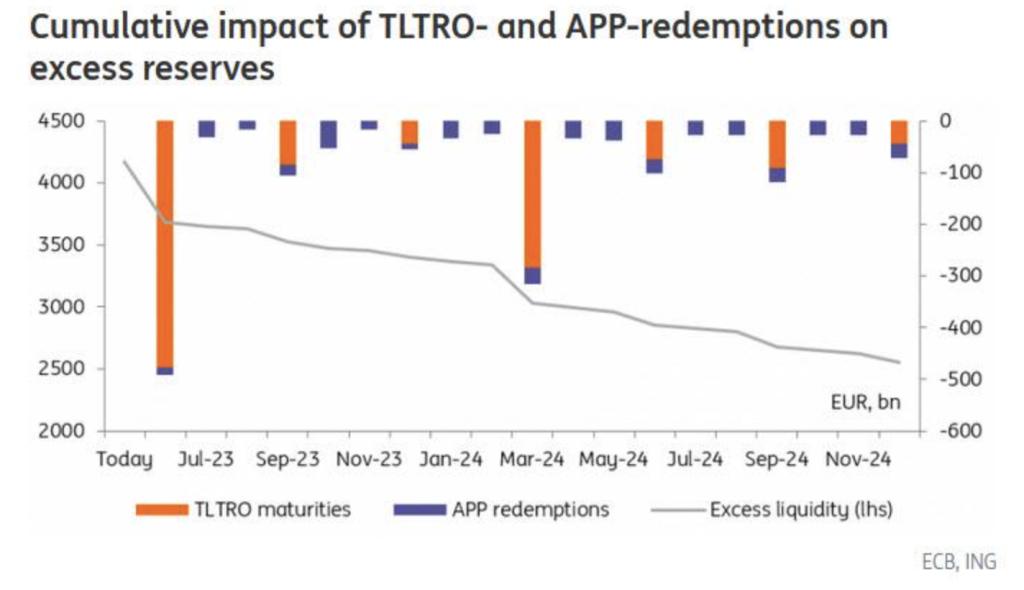

La Bce, c’è da pensare, ha già deciso in merito al bilancio. Le TLTRO matureranno come previsto o saranno rimborsate anticipatamente se le banche lo sceglieranno e i reinvestimenti del programma di acquisto di attività (APP) si fermeranno da luglio.

Ciò ha posto anche l’eccesso di liquidità nel sistema bancario su una traiettoria discendente. E avremmo già assistito a un calo maggiore se la BCE non fosse stata anche impegnata a spingere la liquidità del governo fuori dal suo bilancio e nel mercato. Questi sforzi sembrano essere stati fruttuosi con i depositi governativi presso la BCE ora di nuovo ai livelli pre-Covid.

Da qui, si dovrebbe vedere le operazioni mirate di rifinanziamento a più lungo termine (TLTRO) e i riscatti APP dispiegare il loro pieno impatto. Presi insieme, avranno un impatto netto negativo sugli effetti di recupero in eccesso di circa 770 miliardi di euro quest’anno e 850 miliardi di euro l’anno prossimo.

Le implicazioni per il mercato, a giudicare dai livelli assoluti di liquidità, sembrano limitate, dopotutto rispettivamente di 3,4 trilioni di euro e 2,5 trilioni di euro, sono ancora considerevolmente elevate rispetto agli standard storici. E dopo tutto, la traiettoria era ben segnalata in anticipo.

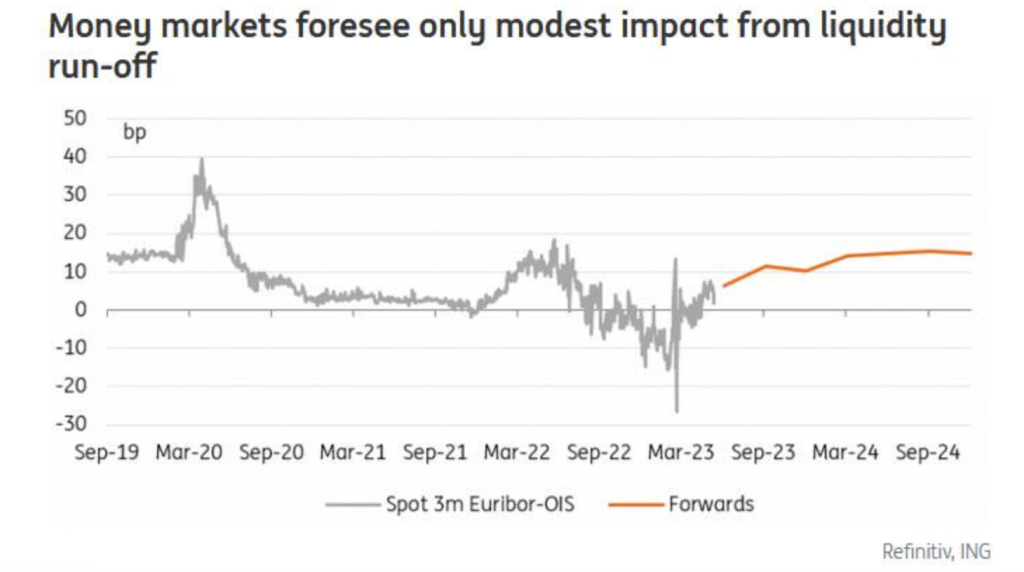

Il mercato sembra essere d’accordo, guardando con benevolenza agli spread come l’Euribor/OIS a 3 mesi che i forward vedono solo un modesto allargamento dagli attuali circa 2 pb a 7 pb verso poco più di 10 pb entro la fine dell’anno.

Ciò che le cifre principali non dicono è che l’impatto dipende anche da come viene distribuita la liquidità. Un esempio è il sistema bancario italiano che ha meno riserve in eccesso di quante ne abbia in circolazione nelle TLTRO.

A margine, ci aspetteremmo che il calo delle riserve in eccesso porti gradualmente a una maggiore attività di finanziamento sul mercato (si pensi ai depositi a termine interbancari, all’emissione di carta commerciale o anche a finanziamenti più lunghi) che a sua volta dovrebbe spingere verso l’alto i tassi e ampliare gli spread.

Se alcune banche dovessero ricorrere alle regolari operazioni di mercato della BCE, che la presidente Christine Lagarde aveva segnalato nell’ultima riunione come un’alternativa di finanziamento, allora pensiamo che questo sarebbe interpretato come segnali di tensione in alcuni angoli del sistema visto che qualcuno era disposto pagare una “penalità” di 50pb nonostante un’apparente abbondanza di liquidità.

Se la BCE dovesse ritenere che i rischi siano elevati, questo incontro sarebbe l’ultima opportunità per affrontare la questione in vista di un ampio rimborso di TLTRO di fine giugno.

Forex: è improbabile che la riunione sia l’innesco di un rally sostenuto dell’EUR/USD

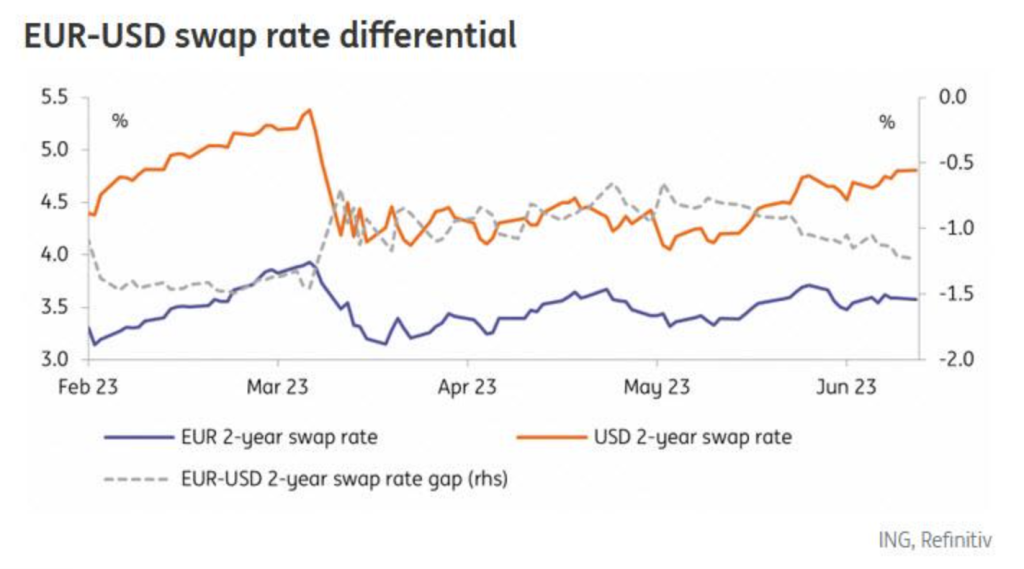

Il calo della coppia EUR/USD durante tutto il mese di maggio è stato guidato principalmente dal riprezzamento da falco delle aspettative sui tassi della Fed, mentre i prezzi di mercato sull’inasprimento della BCE sono rimasti relativamente stabili.

Il principale differenziale del tasso di riferimento a breve termine per il forex, il gap del tasso swap a due anni, ha visto un nuovo ampliamento di circa 60 punti base da quando ha toccato il picco di -60 punti base all’inizio di maggio (ora intorno a -120 punti base) quando i mercati non scontavano più aumenti e 75 punti base di tagli da parte della Fed nel 2023.

Ciò che è chiaro è che il recente grande spostamento del differenziale di tasso EUR-USD è stato quasi interamente guidato dalla gamba del tasso USD. Dubitiamo che questo cambierà questa settimana, o anche oltre il breve termine.

Se la BCE si impegnerà o meno per un altro rialzo di 25 punti base a luglio, determinerà la reazione immediata di EUR/USD, ma sospettiamo che la riunione della Fed del giorno prima e soprattutto i rilasci di dati negli Stati Uniti nelle settimane successive genereranno oscillazioni nelle aspettative sui tassi della Fed significativamente più volatili che alla fine faranno il lavoro pesante nel guidare le mosse EUR/USD.