Giovedì scorso, 22 giugno 2023, la Banca d’Inghilterra (BOE) ha compiuto una mossa di grande impatto, aumentando il tasso bancario di riferimento al 5%, segnando un significativo aumento di 0,5 punti percentuali.

Questa decisione catapulta il tasso della banca centrale al livello più alto dal 2008 e rappresenta l’aumento più consistente in tre mesi.

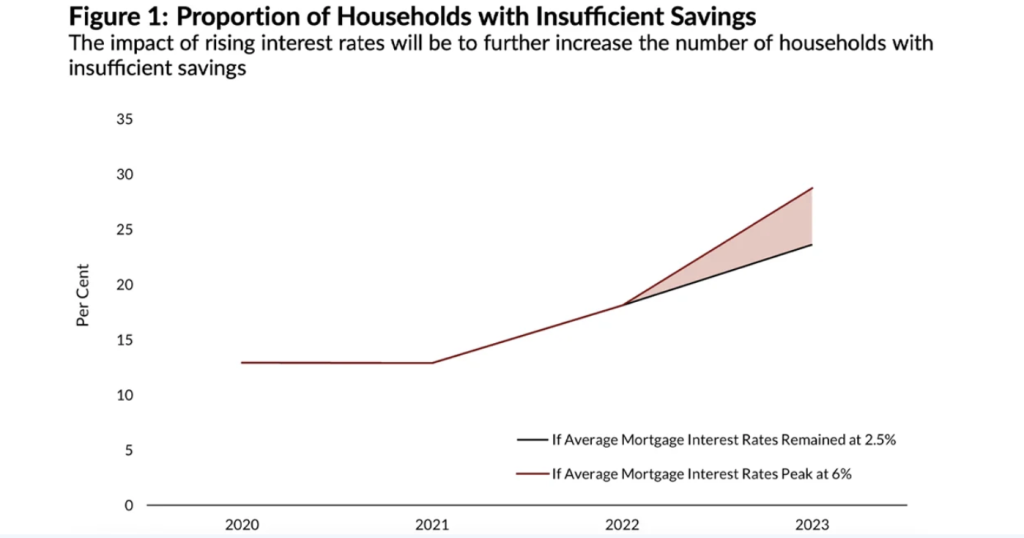

In concomitanza con questo sviluppo, lo stesso giorno il National Institute of Economic and Social Research (NIESR) ha pubblicato uno studio, affermando che l’aumento dei tassi di interesse si tradurrebbe in pagamenti ipotecari elevati, spingendo potenzialmente 1,2 milioni di famiglie nel Regno Unito verso l’insolvenza nel 2023.

Insolvenza per 1.2 milioni di famiglie?

Gli aumenti dei tassi di interesse della Banca d’Inghilterra mettono in pericolo la stabilità finanziaria di 1,2 milioni di famiglie britanniche, affermano i ricercatori del NIESR. Giovedì, in un annuncio degno di nota, la Banca d’Inghilterra (BOE) ha svelato la sua decisione di aumentare il tasso bancario chiave dello 0,5%, portandolo a un solido 5%.

Facendo luce sulla logica alla base di questa mossa, la BOE ha articolato in un post sul blog che l’inflazione nel Regno Unito aveva raggiunto un livello ritenuto “troppo alto”.

Con il tasso annuo che oscilla appena sotto il 9%, la banca centrale è ferma nel suo obiettivo di raggiungere un tasso di inflazione del 2%. Il post sul blog della BOE rivela: “Se hai un mutuo o un prestito, ciò significa che i tuoi pagamenti potrebbero aumentare”.

A seguito dell’aggiustamento al rialzo del tasso bancario di riferimento da parte della BOE, la pubblicazione di uno studio dell’Istituto nazionale di ricerca economica e sociale (NIESR) ha fatto luce su un risultato sconcertante: tassi di interesse più elevati sono pronti a far precipitare milioni di britannici di insolvenza.

L’economista del NIESR Max Mosley ha espresso in modo articolato questa preoccupazione, affermando: “L’aumento dei tassi di interesse al 5% spingerà milioni di famiglie con mutui sull’orlo dell’insolvenza”.

Mosley ha inoltre sottolineato che non sarebbe realistico per il governo anticipare che le famiglie britanniche resistano a questi scossoni per la loro stabilità finanziaria.

L’economista del NIESR ha detto:

Nessun prestatore si aspetterebbe che una famiglia resista a uno shock di questa portata, quindi nemmeno il governo dovrebbe farlo. Alcuni investimenti dovrebbero essere fatti in accordi di tolleranza, dando alle famiglie e ai prestatori la possibilità di creare piani di pagamento che funzionino l’uno per l’altro.

Mentre la Banca d’Inghilterra sperimenta il più rapido aumento dei tassi da quando ha ottenuto l’indipendenza nel 1997, la ricerca del NIESR sottolinea risolutamente l’impatto di vasta portata che milioni di famiglie sono pronte a sopportare.

Sorprendentemente, i ricercatori affermano che una parte sostanziale della popolazione sopporterà il peso maggiore di questo sconvolgimento economico, con i loro sudati risparmi che rischiano di svanire nel nulla.

In particolare, si prevede che i residenti del Galles e del nord-est dovranno affrontare un onere sproporzionatamente pesante in questo scenario in evoluzione. “Si prevede che il 6% delle famiglie sarà insolvente entro la fine dell’anno come conseguenza diretta dell’aumento dei rimborsi dei mutui”, ha spiegato NIESR.

Il post sul blog della BOE del 22 giugno evidenzia un’importante distinzione per i debitori: coloro che optano per un tasso fisso “non vedranno alcun cambiamento fino alla fine del [periodo] fisso”.

Tuttavia, la banca centrale avverte che le persone con prestiti o mutui legati a tassi di interesse variabili “potrebbero scoprire che il costo dei rimborsi aumenta”.

Dati recenti di UK Finance nel dicembre 2022 rivelano che circa il 17% (equivalente a 1,4 milioni) dei mutui in essere nel Regno Unito opera a tassi variabili.