Le materie prime stanno diventando di nuovo interessanti. L’indice delle materie prime di riferimento è in un mercato ribassista, in calo di oltre il 20% rispetto al massimo del 2022, è questo il momento per i rialzisti di tornare indietro?

Le materie prime sono un gruppo eterogeneo di asset con performance a volte estremamente divergenti. Un approccio al commercio di materie prime come gruppo consiste nell’utilizzare un indice delle materie prime.

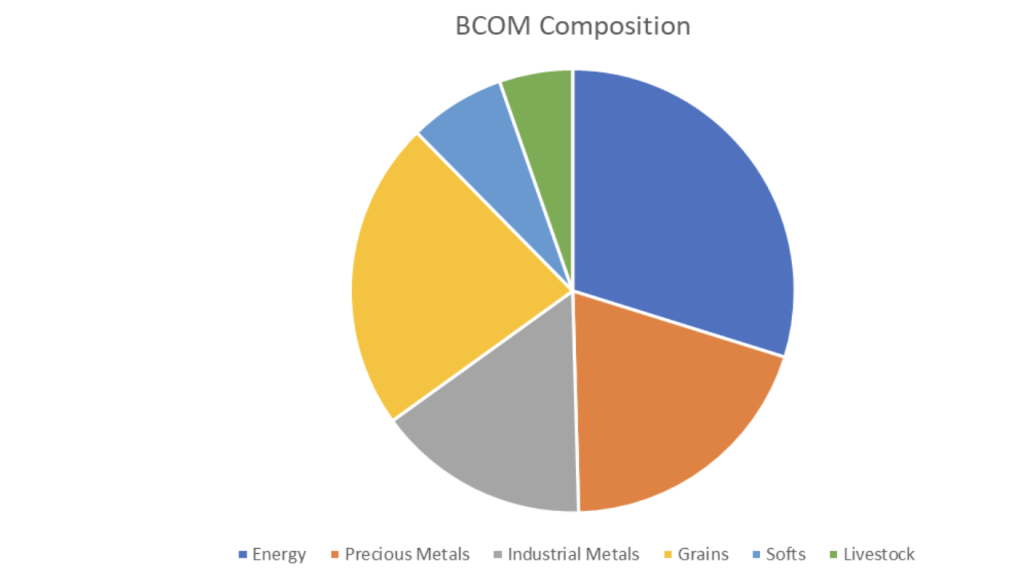

L’indice delle materie prime Bloomberg

Il Bloomberg Commodity Index (BCOM) e il Reuters Jefferies Commodity Research Index (CRB) rappresentano i mercati globali delle materie prime. Gli indici misurano la direzione aggregata dei prezzi di varie materie prime.

Il CRB era l’originale, ma il BCOM tende a guadagnare più trazione nei mercati odierni.

Energia e metalli dominano l’indice. A causa delle ponderazioni fuori misura all’interno delle rispettive categorie, ci concentreremo su

- Oro

- Argento

- Petrolio

- Gas naturale

- Rame

- Mais

Cosa sta guidando i prezzi delle materie prime?

Oro: oltre $ 2k

Essendo il metallo più “monetario”, le prospettive per l’oro dipendono principalmente dalla tempistica del perno della Federal Reserve (Fed) statunitense. Il dot plot della Fed che mostra un altro aumento di 25 punti base quest’anno supporta nuovi massimi storici per l’oro.

La Fed sta cercando di combattere l’inflazione e scongiurare una recessione.

A partire dal 2023, l’inflazione rimane ostinatamente alta. Negli Stati Uniti, il CPI di febbraio è stato del 6%, tre volte l’obiettivo del 2% della Federal Reserve. L’inflazione core nell’Eurozona continua a salire su nuovi massimi storici, toccando il 5,7% a febbraio.

Se la Fed dovesse deviare dalle proprie prospettive o se l’inflazione scendesse sostanzialmente, l’oro potrebbe diventare più ribassista.

Argento: sovraperformance

I prezzi dell’oro e dell’argento tendono a muoversi di pari passo, con periodi in cui uno sovraperforma l’altro.

Il rapporto oro-argento è salito a 95 entro settembre 2022, ma da allora è sceso a 80, con l’argento che ha superato l’oro in quel periodo.

Se il rapporto tornasse a 65, raggiunto l’ultima volta all’inizio del 2021, e l’oro rimanesse a 2000 dollari l’oncia, l’argento sarebbe a 30 dollari l’oncia.

Petrolio: recessione vs tagli OPEC

La domanda di petrolio è peggiorata con crescenti aspettative di recessione. L’elevato livello di inflazione ha eroso il potere d’acquisto dei consumatori e tassi di interesse più elevati hanno reso difficile prendere in prestito denaro.

Ciò ha portato all’aspettativa di consenso che gli Stati Uniti avranno una recessione quest’anno.

Questo calo della domanda è stato probabilmente scontato con il ritiro di quasi il 50% dei futures sul petrolio greggio rispetto al picco del 2022.

Gli ultimi tagli alla produzione dell’OPEC+ e un’apparente incapacità o riluttanza dei produttori statunitensi di scisto ad aumentare sostanzialmente la produzione restringono l’offerta, il che ha esercitato una pressione al rialzo sul prezzo alla fine del primo trimestre.

Natural Gas: prezzi morti fino all’autunno?

I prezzi del gas si sono leggermente stabilizzati intorno a 40-50 EUR/MWh dopo il drammatico rally e la successiva chiusura dal 2021-22. Il test principale per questo mercato arriverà questo autunno, quando l’Europa si prepara per un altro inverno senza accesso al gas russo.

Rame: riapertura della Cina

“Dr Copper” tende ad avere una ragionevole correlazione con le prospettive per l’economia globale, in particolare l’economia cinese.

In quanto tale, è stato sotto pressione nel 2022 quando l’economia cinese si è indebolita ma è rimbalzata fortemente dopo che Pechino ha abbandonato la politica economicamente dannosa zero-Covid.

Le prospettive si baseranno sulla forza della domanda dalla Cina e dal resto dell’Asia rispetto a una domanda inferiore in Occidente, limitata da una probabile recessione.

Mais: inflazione del cibo appiccicoso

Le catene di approvvigionamento stanno generalmente funzionando di nuovo e il mais è stato per lo più scambiato da ribassista a laterale insieme alla maggior parte dei prodotti alimentari nell’ultimo anno.

Un potenziale catalizzatore rialzista dal lato della domanda è la Cina, dove l’economia sta riaprendo e gli acquirenti sponsorizzati dallo stato possono approfittare dei prezzi bassi per immagazzinare il mais.

Il grafico sopra mostra il CRB (ticker: TRJEFFCRB) e il BCOM (ticker: DJP) risalenti alla crisi finanziaria del 2008. Lo spostamento dai minimi del 2020 sembra mostrare un netto cambiamento nella tendenza a lungo termine dal ribasso verso l’alto.

La recente azione sui prezzi dalla metà del 2022 mostra che i prezzi delle materie prime correggono al ribasso dopo il grande movimento al rialzo da marzo 2020.

Questa correzione segna l’inizio di un calo più considerevole o è una battuta d’arresto temporanea prima che riprenda il nuovo trend rialzista a lungo termine.

In sintesi

L’aumento dell’inflazione e le aspettative di un calo dei tassi d’interesse indicano che le materie prime sono attraenti come beni durevoli mentre il costo opportunità di non avere rendimento sta diminuendo.

Il rischio di questa visione è che le banche centrali continuino a inasprire la politica aumentando gli interessi.

Ciò rallenterebbe l’inflazione e forse manderebbe l’economia statunitense in recessione. Se dovesse verificarsi lo scenario di “atterraggio brusco”, potremmo aspettarci un ulteriore calo dei prezzi delle materie prime, insieme ad altri asset rischiosi.