In mezzo a turbolenze di mercato senza precedenti, Jim Reid, capo della ricerca tematica di Deutsche Bank, esamina alcune delle dislocazioni e degli estremi che l’attuale crisi Russia/Ucraina ha generato. In particolare, Ried esamina le materie prime, i tassi e le azioni, nonché il dilemma in cui si trovano le banche centrali data l’inflazione elevata e quanto la politica sia accomodante in questo momento.

Cominciamo con le dislocazioni di energia

L’ammontare di backwardation nei contratti futures WTI (1° contratto contro 6° contratto, grafico a sinistra) è ai massimi storici in termini di dollari, mostrando come i prezzi del petrolio siano dislocati nel breve termine. Se si guarda da una base di rapporto (a destra), il 1° contratto è più costoso del 20% rispetto al 6° e non è così estremo ma è comunque il più alto da 20 anni.

Anche i prezzi del gas naturale in Europa sono aumentati e ha preso piede la backwardation. Tuttavia, sia la differenza in EUR che quella del rapporto tra il 1° e il 6° contratto TZT non sono così drastiche come il petrolio e non così drammatiche come a dicembre, suggerendo che il mercato ora crede che le pressioni ultra elevate sui prezzi siano destinate a rimanere.

I prezzi del gas sono straordinari rispetto a qualsiasi cosa vista in passato, mentre il petrolio è solo all’estremità superiore della gamma storica in termini reali

Secondo Binky Chadha, chief equity strategist di DB, il petrolio è ben al di sopra del valore equo implicito nel dollaro e nella crescita globale. I prezzi del petrolio in genere scambiano +/- 30% intorno al valore equo. Il premio attuale è superiore al 90%.

Ci sono state alcune mosse straordinarie delle materie prime negli ultimi giorni/settimane. Il trading di nichel è stato sospeso dopo una mossa infragiornaliera del 250% in 2 giorni su richieste di margine, short squeeze e preoccupazioni sull’offerta

Il petrolio è stato un grande motore delle aspettative di inflazione nell’ultimo decennio… Questo ultimo shock sulle materie prime inizierà a incidere sulle aspettative di inflazione a lungo termine.

Nonostante i timori che una restrizione delle forniture di gas possa portare a un maggiore utilizzo del carbone, i prezzi del carbonio sono scesi poiché è svanito l’ampio interesse aperto nelle opzioni put a 60-80 €, un potenziale segnale di presa di profitto. Ha creato una grande dislocazione rispetto al resto del complesso merceologico

Il grano ha visto il più grande aumento settimanale mai registrato il 4 marzo. Più di tre volte la settimana precedente più grande degli ultimi 60 anni

Tuttavia, il picco del grano difficilmente si manifesta nel prezzo reale aggiustato a lungo termine… nel tempo le tecniche di produzione diventano sempre più efficienti, il che ha spinto il prezzo verso il basso per un bene così rinnovabile.

Successivamente, esaminiamo più shock VaR a livello di mercato:

La settimana terminata il 4 marzo ha visto il movimento più alto mai registrato nell’indice delle materie prime

Il numero dell’IPC statunitense del 10 febbraio ha visto un enorme shock VAR all’estremità anteriore della curva del tesoro statunitense.

Tuttavia tre settimane dopo i Bund a 10 anni hanno assistito a un enorme shock VAR nella direzione opposta … la volatilità dei tassi è immensa

La volatilità dei tassi statunitensi è aumentata ai livelli più alti dalla GFC. Ciò si vede nel costo dell’acquisto di opzioni che scadono nei prossimi 3 mesi sui tassi swap USD a 10 anni.

Allo stesso modo, anche l’indice US MOVE (volume implicito statunitense delle opzioni del tesoro a 1 mese) è al massimo dal GFC al di fuori dello shock iniziale di Covid.

I breakeven dei bund a dieci anni hanno visto la loro più grande mossa di sempre e ora sono i massimi da quando sono iniziati i dati

Il CDS a 5 anni in Egitto ha visto un enorme picco ai massimi storici, in parte a causa del picco delle materie prime e delle preoccupazioni per l’impatto sul turismo

Concentrandoci sul settore finanziario europeo, scopriamo che alcune attività europee scambiate a livelli di rischio di rottura precedenti:

Il 4 marzo il Bund ASW a 10 anni è stato scambiato ai minimi storici. I minimi precedenti erano o in profonde recessioni o in un periodo di crisi esistenziali dell’euro.

Rendimenti del Real tedesco a 10 anni utilizzando i pareggi agli estremi… i pareggi su ATH mentre i bund sono tornati in territorio negativo negli ultimi giorni.

Volatilità azionaria europea solo in aumento nel crollo delle dotcom 00-02, GFC, default greco, crisi del sovrano dell’UE e Covid

Le banche europee hanno registrato uno dei più grandi ribassi di 20 giorni mai registrati… la maggior parte delle mosse è in linea con i bund, ma negli ultimi giorni il disaccoppiamento è cresciuto mentre i rendimenti dei bund sono risaliti.

Con tutte queste dislocazioni, Reid chiede “il mercato azionario ci sta dicendo che una recessione è imminente?” Vediamo: l’S&P 500 sta valutando un forte calo dell’ISM fino alla metà degli anni ’40 (cioè la recessione) indipendentemente dal fatto che utilizzi l’indice dominato dalla tecnologia o quello di pari peso.

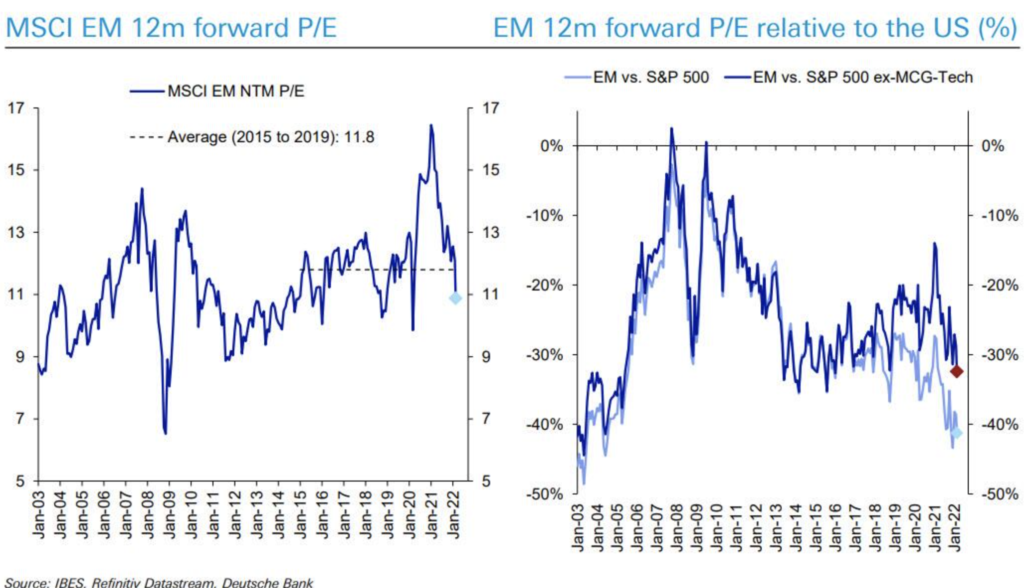

Questo ci porta ad alcune osservazioni sulle valutazioni: le azioni a bassa capitalizzazione di UE, ME e USA sono molto convenienti rispetto all’S&P 500? Secondo Reid, le azioni europee sono molto convenienti per gli Stati Uniti ora… con o senza crescita e tecnologia mega-cap

Anche le azioni dei mercati emergenti sono molto convenienti per gli Stati Uniti ora

Negli Stati Uniti le small cap sono tornate vicine agli estremi Covid rispetto all’S&P 500

Il che ci porta al dilemma della banca centrale: l’attuale politica della Fed è la più permissiva in assoluto al di fuori del periodo della seconda guerra mondiale… e la politica sembra straordinariamente estrema

Il picco di Covid M2 ci ha portato ben oltre la tendenza pre-covid. Si noti ancora che il periodo GFC non ha visto un tale picco…. All’epoca le banche, i consumatori stavano riducendo la leva in modo aggressivo e presto i governi si spostarono verso l’austerità… molto diverso questa volta con i soldi dell’elicottero e nessun delevering.

Le mosse politiche della Fed sono ancora valutate male? La guerra potrebbe significare enormi oscillazioni nelle aspettative o rischi di errori politici in entrambe le direzioni

Sfortunatamente la Fed sta per iniziare un ciclo di stretta con i 2s10 vicini al livello più piatto che sia mai stato a questo punto… non promette nulla di buono per la durata del ciclo… tuttavia non intraprendere un ciclo di escursionismo potrebbe essere peggio a lungo termine in termini di inclusione dell’inflazione nell’economia…

I tassi di OIS 3y1y – 1y1y sono ai minimi degli ultimi dieci anni. Cioè, i mercati stanno valutando il tasso sui fondi Fed in un aumento di 36 pb dal 2023-2024 rispetto al 2025-2026. I mercati si aspettano che la Fed debba tagliare rapidamente i tassi poco dopo l’inizio del ciclo di rialzo, il che sembra un atterraggio duro.

L’inflazione statunitense ha già una base ampia

La Fed deve anche fare i conti con la più alta crescita dei prezzi delle case mai registrata al di fuori dei due anni successivi alla seconda guerra mondiale

Il che ci porta a quello che potrebbe essere il nostro grafico preferito: come osserva Jim Reid di DB, ogni ciclo di rialzo della Fed nell’era del debito elevato fiat ha portato a una sorta di crisi finanziaria in qualche parte del mondo

Confermando che la Fed sta facendo un’escursione per innescare intenzionalmente una recessione – se non una depressione – al fine di distruggere una quantità sufficiente di domanda di materie prime, il divario del sentimento dei consumatori tra le condizioni attuali e attese agli estremi e suggerendo che una recessione è imminente…

La BCE è quasi sempre stata prociclica in termini di prezzi dell’energia… possono giustificare un allentamento dei prezzi dell’energia più bassi nel 2014 e non un inasprimento dovuto all’aumento dell’energia nel 2022.

Infine, DB osserva che in genere i voli verso la liquidità costringono gli emittenti a pagare tassi più elevati per i finanziamenti non garantiti, sia a termine che overnight. Ma questa volta, il costo di 3 milioni di finanziamenti è aumentato mentre i tassi di finanziamento overnight sono rimasti piatti, suggerendo che ci sono dislocazioni nel filtrare l’eccesso di dollari nel sistema ai mutuatari