I previsori professionisti e le banche centrali sono stati sorpresi dal persistere dell’aumento dei prezzi, con queste ultime che hanno rapidamente spostato la loro forward guidance. La Banca nazionale svizzera ha appena annunciato una normalizzazione delle politiche. Cosa significherà questo per il franco svizzero?

Il 2022 ha offerto molto agli investitori da masticare. Ma tra i tanti sviluppi di quest’anno, uno spicca davvero; È l’inflazione e l’impatto che l’elevata inflazione ha avuto sulla politica della banca centrale. L’USD/CHF, noto come Swissie, è salito ai massimi di più mesi, superando brevemente la parità a causa dell’aumento dei rendimenti negli Stati Uniti e della decisione della Svizzera di schierarsi con l’UE nella guerra in Ucraina.

Da un punto di vista fondamentale, il franco svizzero appare costoso rispetto all’euro e, sebbene la normalizzazione della politica della BCE fornirà un supporto positivo all’euro nel breve termine, è probabile che la coppia EURCHF venga scambiata in un intervallo, poiché i rischi di un rallentamento economico in il Vecchio Continente stanno sorgendo. E sebbene la guerra in Ucraina stia pesando sul CHF contro il USD, ci aspettiamo che Swissie significhi in definitiva un ritorno, perseguendo la sua tendenza al ribasso dal 2000.

Cosa sta succedendo a euro franco svizzero?

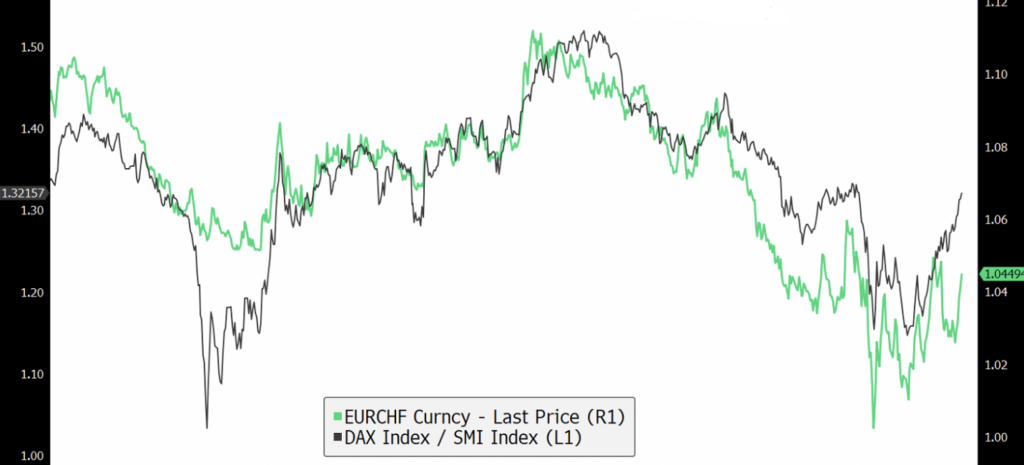

Le tensioni geopolitiche e le preoccupazioni per la stagflazione hanno dominato i mercati finanziari quest’anno, allontanando gli investitori dagli asset più rischiosi. L’EURCHF ha seguito la sottoperformance dell’indice tedesco DAX rispetto al più difensivo indice svizzero SMI per gran parte dell’anno passato, con la coppia scambiata a un certo punto vicino alla parità. Ma la tendenza si sta invertendo supportata dal recente annuncio di rialzo dei tassi da parte della BCE e dai piani della Cina per stimolare la sua economia interna.

Da un lato, l’alto livello di inflazione nell’Eurozona, rispetto all’inflazione in Svizzera, riduce l’impatto negativo di un CHF più forte, eliminando le pressioni sulla Banca nazionale svizzera (BNS) per intervenire pesantemente sul mercato dei cambi. D’altra parte, un rapido apprezzamento dell’EUR rispetto al CHF minerebbe il mandato di stabilità dei prezzi della BNS, motivo per cui il governatore della BNS ha annunciato piani simili, sfidando le scommesse speculative su un EUR più forte rispetto al CHF.

Tuttavia, la situazione intorno all’inasprimento della BCE è estremamente delicata. Ora che la guerra si sta intensificando, con la Russia che interrompe le forniture di gas e l’UE che ha concordato un divieto parziale delle importazioni russe di petrolio, i rischi di un aumento dell’inflazione nell’UE sono aumentati.

I consumatori europei hanno registrato un aumento dell’inflazione (CPI) dell’8% a maggio e i produttori europei hanno visto un aumento dei prezzi degli input vicino al 37% anno su anno. Questi numeri record hanno esercitato un’enorme pressione sulla BCE affinché persegua la normalizzazione delle politiche, se non aumenti significativamente i tassi per ridurre il peso dell’inflazione importata.

L’attuale prezzo di mercato per il terminal rate della BCE è dell’1,76%. Ciò implica che la prevista politica di inasprimento della BCE è di circa lo 0,30% al di sopra del tasso neutro (stimato all’1,5%). Storicamente, questo non è bastato. All’inizio degli anni ’90, la Banque De France ha spinto i rendimenti dei titoli di Stato francesi a 5 anni di oltre 200 pb al di sopra dei livelli prevalenti dei tassi nominali neutri per evitare il disancoraggio delle aspettative di inflazione.

Qualora la BCE si trovasse in una situazione del genere, ciò aumenta notevolmente il rischio di una recessione nell’eurozona e di conseguenza il rischio di un EUR più debole.

Cosa sta succedendo a dollaro americano franco svizzero?

Una fantastica configurazione della carta non richiede sempre linee, zone e indicatori fantasiosi. Osservando il grafico USDCHF, il sentimento del mercato è rialzista. Dopo una rapida ascesa all’inizio del 2021, l’USD/CHF ha superato per breve tempo la parità trainato dai rendimenti reali più elevati negli Stati Uniti.

Ci si aspettava un ritiro e il catalizzatore è stato l’annuncio di un rialzo dei tassi da parte della BNS, che ha portato la coppia al ribasso del 4,5%. Ultimamente, il prezzo sta formando un doppio minimo sul livello di ritracciamento di Fibonacci a 0,618 (0,96), suggerendo che gli acquirenti hanno finora il controllo. E considerando la recente mossa, i rialzisti sembrano disposti a testare nuovamente i massimi di maggio.

A lungo termine, tuttavia, i trader devono prestare attenzione alla tendenza ribassista del dollaro. Da un quadro a più lungo termine, il franco svizzero rimane a buon mercato rispetto al dollaro poiché la Svizzera ha costantemente registrato un avanzo delle partite correnti di circa l’8% del PIL, molto al di sopra del livello di disavanzo che il governo degli Stati Uniti ha segnalato per decenni.

Inoltre, dopo essere salito alle stelle nell’ultimo anno, gli economisti si aspettano che l’inflazione statunitense si moderi per il resto del 2022. Stiamo vedendo segnali incoraggianti che alcune delle peggiori interruzioni delle catene di approvvigionamento si stanno attenuando, il costo del trasporto è in calo, molti i rivenditori stanno ora segnalando un sacco di scorte e le stime basate sul mercato dell’inflazione futura sono diminuite negli Stati Uniti. Se questa tendenza alla moderazione dell’inflazione può reggere, ciò implicherebbe che in primo luogo, l’inflazione che è alta ma in calo, è molto meno spaventosa per il mercato di un’inflazione alta, ma in aumento, rimuovendo la paura del mercato di uno scenario più estremo in stile anni ’70. In secondo luogo, suggerisce che le aspettative più basse sui futuri tassi di interesse delle banche centrali potrebbero aiutare a stabilizzare i rendimenti obbligazionari, riducendo gli elevati costi di finanziamento e la probabilità di una contrazione dell’economia statunitense. Entrambi sono un netto positivo per la crescita e quindi per le attività di rischio.

Aumento del tasso BNS possibile nel 2023

La BCE non dovrebbe aumentare i tassi di interesse fino all’ultimo trimestre del 2022, il che suggerisce che la BNS potrebbe guardare avanti a settembre per il primo aumento dei tassi di interesse. È improbabile che la BNS agisca prima della BCE, dato che una mossa del genere farebbe crescere il franco svizzero, danneggiando l’economia.

L’inflazione in Svizzera è aumentata, ma è ancora ben al di sotto di quanto osservato altrove. È improbabile che ciò crei una qualche forma di panico presso la banca centrale, che insiste che la sua posizione accomodante sia ancora appropriata. Di conseguenza, non prevediamo un forte rialzo dei tassi di interesse, ma prevediamo una graduale normalizzazione dei tassi verso livelli di lungo termine.

Conclusione

La parità euro-franco svizzero sembrava ovvia il giorno in cui la Russia ha invaso l’Ucraina. Tuttavia, con i differenziali di rendimento un fattore chiave e la Svizzera allineata con l’UE sulla guerra, 1,02-1,06 sembra avere più senso per ora.

Nel frattempo, il dollaro USA non ha risparmiato il franco svizzero, ed è improbabile che cambi fino a quando il sentimento non si invertirà per il biglietto verde, forse nel 2023, quando l’inflazione negli Stati Uniti si modererà e la Fed sarà in grado di moderare il suo ciclo di rialzi aggressivi. Fino ad allora, dollaro-franco vicino se non al di sopra della parità potrebbe essere la norma.