La settimana scorsa abbiamo parlato di come la riforma Fornero sia stata ritenuta incostituzionale dalla Corte, e soprattutto del motivo della decisione. Abbiamo poi scoperto quanto costerà al Governo attuale questa sentenza (per tutte le informazioni, puoi vedere l’articolo: Le pensioni non si toccano! Ora lo Stato ha un buco da 5 miliardi).

Cosa c’è davvero da sapere riguardo le pensioni italiane?

Le riforme degli anni 90

Oggigiorno, quantomeno, un po’ della loro storia.

Le pensioni come le conosciamo oggi sono state introdotte nel nostro paese negli anni ’70, con un sistema a ripartizione. Quanti sanno cosa comporta un sistema a ripartizione? Probabilmente, anche se magari non ne conoscono il termine, molti.

Un sistema ripartizione (definito anche pay as you go) è un sistema in cui le pensioni al tempo x sono pagate mediante gli accantonamenti previdenziali di chi lavora. In pratica, se io oggi lavoro pago, con parte delle mie trattenute, la pensione di chi non lavora più. Quando andrò in pensione, i soldi che riceverò proverranno dai lavoratori di quel periodo.

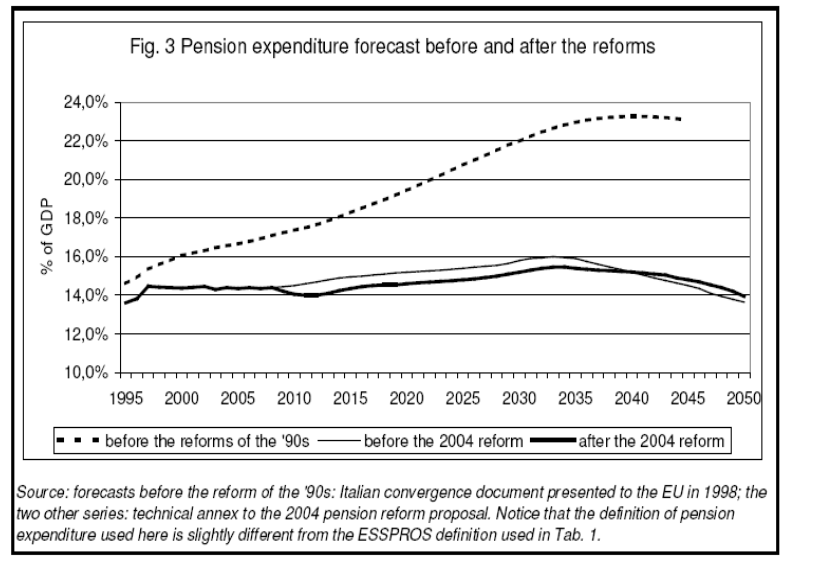

Una decina di anni più tardi, il peso delle pensioni sul PIL italiano inizia a farsi sentire: la gente va in pensione troppo presto e riceve una pensione decisamente alta (visto che essa era calcolata in base alla media degli ultimi 5 anni di retribuzione ricevuta, solitamente i più alti).

Giungiamo così alle prime riforme, quelle degli anni novanta: quella del ministro Amato prima e quella del ministro Dini poi.

Entrambe queste riforme hanno cercato di ridurre il peso delle pensioni sul bilancio italiano, alzando l’età pensionabile (Amato) e usando poi il metodo retributivo invece del contributivo (Dini).

Quest’ultimo cambiamento ha portato a calcolare la base pensionistica non più sulle retribuzioni ricevute, ma sul montante accumulato durante gli anni di lavoro. Questo montante viene poi diviso per l’aspettativa di vita (gli anni che si suppone vivrai dopo l’entrata in pensione): in questo modo Dini ha reso possibile scegliere se andare prima in pensione, con un reddito più basso a causa della più lunga aspettativa di vita, o se andare dopo ma con delle retribuzioni più alte.

Anche se non appartiene allo stesso secolo, anche la riforma Maroni (2004) può ritenersi appartenente a questo modello: nel 2004 è stata infatti innalzata l’età pensionabile (si è creato il cosiddetto “scalone”, poi ridotto a “scalino” nel 2010)

La riforma Fornero

L’ultima riforma, di recente tornata agli onori della cronaca, è stata la cosiddetta legge Fornero, in cui si è equiparata l’eta pensionabile di uomini e donne a 66 anni e 7 mesi, a patto che avessero almeno 20 anni di contributi pagati (riforma in vero voluta dall’UE) e si è previsto un aggiornamento ogni due anni del coefficente che calcola l’aspettativa di vita.

La pensione anticipata è in realtà ancora possibile (visto che il metodo di calcolo delle pensioni è rimasto contributivo, andare prima in pensione non comporta un danno allo stato: il pensionato anticipato riceverà solamente meno denaro), ma a patto che esso abbia versato almeno un minimo di contributi.

Senza dubbio quest’ultima riforma ha aiutato in maniera fondamentale i bilanci dello stato: senza di essa le pensioni avrebbero pesato, nel 2020, più del 16% del PIL. Con la riforma essa intaccano il bilancio per circa il 15%.